7月11日,中指研究院发文称,2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。展望下半年,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战,融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复的影响。

融资规模:同比减少10.0%,延续下降态势

2025 年上半年,中央和监管部门持续落地“稳楼市”政策,主要围绕去库存、扩需求、新模式和化风险等方面,收购存量闲置土地和存量商品房是重点。在化风险方面,房地产融资协调机制持续扩围增效,做好保交房工作。根据金融监管总局披露数据,截至5月初,商业银行审批通过的“白名单”贷款增至6.7万亿元,支持了1600多万套住宅的建设和交付。持续做好保交房工作,对于修复市场情绪、缓解居民购房顾虑有着积极作用。

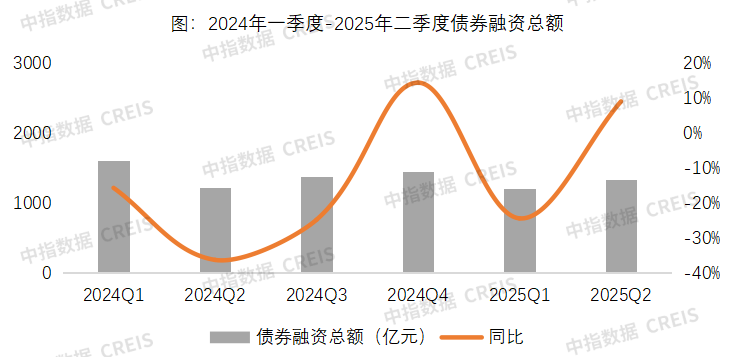

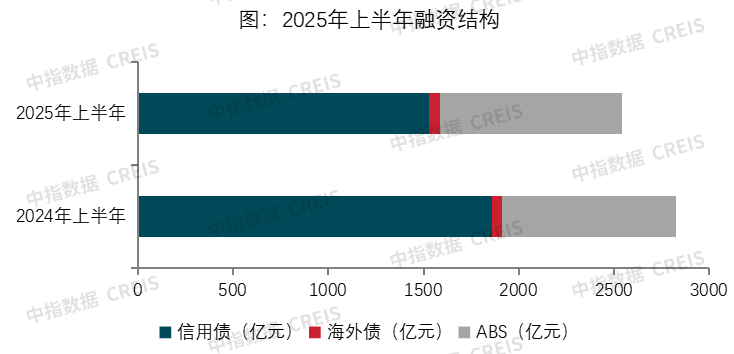

2025年上半年,房地产行业共实现债券融资2541.9亿元,同比下降10.0%。2021年下半年以来,房地产市场持续调整,融资规模大幅回落,2025年上半年延续了下降态势,降幅较上年收窄。海外债在低基数上有所恢复,但整体规模仍很小,信用债成为融资绝对主力,ABS融资占比超三分之一,同比小幅增长,ABS融资重要性日益显著。从单月来看,3月-4月债券融资总额超400亿元;5月债券融资总额略有回落,6月有所回升。

数据来源:中指数据CREIS

从房地产开发企业到位资金来看,同比降幅已显著收窄,其中,受城市融资协调机制“白名单”等融资政策提振,国内贷款占比较上年明显提升,定金及预收账款和个人按揭贷款是主要资金来源,占比较上年略有下滑,销售下滑对房企资金面仍有不利影响。2025年1—5月份,房地产开发企业到位资金40232亿元,同比下降5.3%,降幅较上年收窄11.7个百分点。

融资结构:信用债是融资主力,ABS发行占比提升

数据来源:中指数据CREIS

信用债:5月以来单月发行规模回升,头部央国企是发行绝对主力

2025年上半年,房地产行业信用债发行规模为1526.6亿元,同比下降17.9%,占总融资规模的60.1%,较上年同期下降5.8个百分点。平均发行期限3.92年,其中发行期限在3年以上的占比58.4%,比上年增加12.8个百分点,期限显著延长。

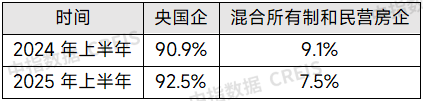

从发行结构来看,信用债的发行主体以央企、地方国企为主,上半年央国企发行占比已超90%,较上年同期上升1.6个百分点,民企和混合所有制企业发行占比下降。2025年上半年发债民企和混合所有制企业仅有4家,较上年明显减少,均为规模较大尚未出险的企业。

表:2025年上半年各类企业信用债发行占比

数据来源:中指数据CREIS

从头部房企发行占比来看,发行规模前10企业融资金额占比达到48.2%,较上年增加4.1个百分点,信用债资金也出现了向头部企业富集的态势。信用债发行规模前10企业主要为央国企,保利发展(600048)、华润置地发行金额超百亿,首开股份(600376)、中交地产、建发房产、首创发行金额超50亿。头部企业资金优势不只立在其良好的信用资质,也与其销售保持韧性、拿地力度较高有关。从信用资质来看,华润置地坚持增收节支、以收定支,严守现金流安全底线,2024年末现金储备1332.1亿元,同比增长16.5%,总有息负债率及净有息负债率维持行业低位,整体加权平均融资成本创历史新低,标普、穆迪及惠誉维持本公司BBB+、Baa1和BBB+的行业最佳信用评级。从销售额来看,头部企业销售额占比持续上升,业绩保持较强韧性。2025上半年, TOP100房企销售中,TOP10企业销售额占比为48.7%,较2024年提升0.5个百分点。TOP20企业销售额占比分别为64.8%,较2024年提升0.8个百分点。保利发展、华润置地销售额均超千亿,位列行业前五,是上半年4家销售额超千亿房企之二。从拿地金额来看,头部企业拿地力度不断加强,占比明显提升。2025上半年,拿地金额TOP100中,TOP10企业占比高达55.3%,TOP20企业占比69.3%,相比去年底分别提高了13.9个百分点、14.4个百分点,头部房企拿地金额占比明显上升,保利发展、华润置地、建发房产等房企拿地金额超两百亿,拿地销售比超30%,表明这些房企拿地力度相对较强,既有投资意愿也有投资能力。

信用债发行渠道在经过长期市场调整、企业出险以后处于收缩态势,特别是民营房企,其融资意愿、融资能力都受到压制。在市场新旧力量的换挡期,信用债发行或将继续保持政策开放、规模受限态势。作为新生力量的中小民营房企仍需逐步建立信用债渠道,同时这些民企因其开发规模普遍不大,采取聚焦深耕策略,对公开市场融资需求可能不高。作为市场主力军的央国企各项融资渠道均较为畅通,其有维持各类融资渠道畅通的需求,但仍会根据自身开发规模、融资成本、融资便捷程度等特点灵活匹配融资结构,以保持债务结构健康和成本可控。

海外债:低基数下同比增长,发行企业极少

2025年上半年,海外债发行规模仅为57.3亿人民币,同比增长14.5%,占总融资规模的2.3%,较上年同期上升了0.5个百分点,海外债仍是零星发行。2025年,绿城和新城相继发行海外债,打开了海外债大门。从资金用途来看,两家房企主要为筹集资金偿还即将到期的海外债和调整融资结构。在销售端持续承压的背景下,投资人信心是否能够持续向好仍存疑。

ABS:融资规模占比上升,有底层资产支撑的CMBS/CMBN、类REITs占比近七成

2025年上半年,ABS融资规模为958.0亿元,同比增长4.8%,占总融资规模37.7%,较上年同期上升5.3个百分点。ABS发行占比提升表明存量资产盘活空间巨大,融资渠道向手握优质持有型资产的企业开放。

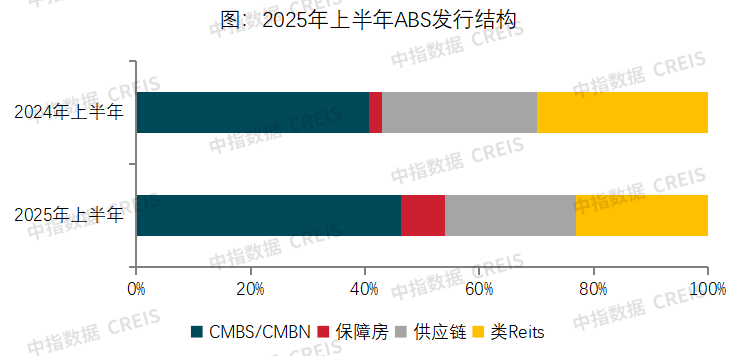

从发行结构来看,CMBS/CMBN为主要发行类型,占比为46.3%,类REITs、供应链ABS占比均为23.0%,CMBS/CMBN比例快速提升,发行占比较上年同期提升了5.6个百分点,供应链ABS占比略有下滑。供应链ABS占比不足四分之一,而CMBS/CMBN、类REITs占比近七成表明以优质底层资产为基础的ABS融资受到投资者青睐,也利于促进存量资产盘活。需要注意的是,商业地产市场持续承压的今天,空置率下降、租金下行仍将困扰存量资产运营,其过度下行或将促使部分ABS成为另一种债务负担。

数据来源:中指数据CREIS

在公募REITs方面,政策聚焦基础设施REITs市场扩围扩容,底层资产类型不断丰富。产业园区和租赁住房公募REITs持续扩容,华夏金隅智造工场REIT、汇添富上海地产租赁住房REIT等先后上市,华夏北京保障房REIT成功扩募上市。

在持有型不动产ABS方面,2025年上交所、深交所推动持有型不动产ABS产品加速落地,是又一盘活存量资产的金融工具。根据公开报道,沪市持有型不动产ABS市场初现雏形,目前存续6单产品,托管规模约为120.96亿元,在审项目达14单;持有型不动产ABS涵盖的底层资产行业越发多元,已形成高速公路、保租房、写字楼、数据中心多头并进的新局面。

融资利率:资金成本明显下降

2025年上半年行业债券平均利率为2.83%,同比下降0.28个百分点。受今年降准降息、融资企业结构和渠道结构变化等因素影响,行业债券平均融资成本明显下降。其中信用债平均利率为2.61%,同比下降0.44个百分点;海外债平均利率为9.73%,同比上升4.14个百分点;ABS平均利率为2.77%,同比下降0.32个百分点。

表:各渠道平均融资利率

数据来源:中指数据CREIS

结语

2025年上半年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性和分化增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中,降幅有所收窄。

展望下半年,房地产政策环境预计维持宽松,各项已出台政策有望进一步落实,但城市及项目分化行情或将延续。企业还应结合销售拿地情况,提前筹划现金流,防范资金链风险。积极利用项目“白名单”机制、经营性物业贷、支持房企发债、定增、公募REITs和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

配资公司官网提示:文章来自网络,不代表本站观点。